«В самом деле: в ходе дальнейшего политического размежевания с Западом и по ходу евразийской интеграции вполне естественно ждать восстановления собственного инвестиционного и кредитного качества тенге и рубля, а в перспективе и общей валюты ЕАЭС», — отметил в статье написанной специально для cabar.asia Петр Своик, экономист, кандидат технических наук (Казахстан, Алматы).

Ставшая модной в России тема импортозамещения возникла недавно и внезапно – как следствие антироссийских санкций и ответного российского эмбарго. Между тем, Казахстан озаботился выправлением экспортно-сырьевой направленности своей экономики гораздо раньше и основательнее, успев достигнуть на этом пути заметных успехов. Во всяком случае, именно такое комплиментарное понимание проводимых в Казахстане реформ озвучивается в самой России известными политиками и экономистами. В том числе и весьма критически настроенными по отношению к «либералам» из Центробанка и Правительства, — в укор и назидание последним.

Собственно, другого взгляда из России на проводимую в Казахстане экономическую политику встречать и не приходилось. Как, впрочем, не приходилось встречать каких-либо статистических выкладок и конкретных иллюстраций успешности проводимой в Казахстане политики диверсификации экономики и импортозамещения. Да оно Москве не с руки и без надобности – достаточно просто отсылки к показательному примеру соседа, полезному для разборок между «западниками» и «государственниками» внутри Садового кольца.

Между тем, реальное положение дел с ФИИР – форсированным индустриально-инновационным развитием – действительно возведенным в ранг основной экономической и политической задачи правительства Казахстана всех последних лет, дает пищу не для похвал, а для серьезных размышлений: почему не получается?

Причем ключевое для всего, что мы собираемся сказать ниже, утверждение — не получается — обопрем не на нашу известную оппозиционность, а на стратегические программные документы самого правительства, посвященные как раз искомому индустриальному развитию.

Статистика радует, реальность — удручает

Итак, целевые индикаторы к 2015 году: увеличение доли обрабатывающей промышленности в структуре ВВП до уровня не менее 12,5%; доли несырьевого экспорта до уровня не менее 40% в общем объеме экспорта. Это – из паспортных целей Госпрограммы ФИИР на 2009-2014 годы. Конкретно раздел «Динамика основных социально-экономических показателей»[i].На самом же деле, доля обрабатывающего сектора в ВВП сократилась с 11,8% в 2008 году до 10,7% в 2013 году. Удельный вес несырьевой продукции в экспорте страны сократился за шесть лет с 28% до 23%. А эта констатация уже из только что утвержденной президентом Программы «Нурлы жол» (в апреле 2015 года).

Кстати сказать, странная отсылка к 2013 году, тогда как итоги первой пятилетки ФИИР полагалось бы подводить по 2014 году, становится вдвойне странной на фоне давно уже опубликованной статотчетности по прошлому году. А именно, в 2014 году доля обрабатывающей промышленности в ВВП с предыдущих удручающих 10,7% подскочила сразу до 15,44%, превзойдя соответствующий целевой индикатор ФИИР.

А вот почему обрабатывающая промышленность именно в завершающий год индустриально-инновационной пятилетки вдруг так резко увеличила свою долю в валовом национальном продукте — это очень интересный вопрос, ответ на который многое объясняет в ныне происходящем. Включая, кстати, и досрочные президентские перевыборы, проведенные, казалось бы, «на ровном месте».

Данные http://www.stat.gov.kz

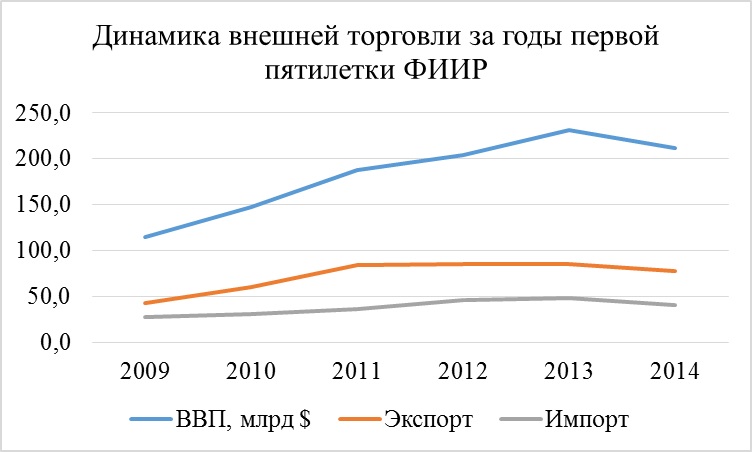

Прежде всего, обратите внимание: ВВП в прошлом году резко упал. Конкретно, с $231,875 млрд в 2013 году до $212,25 млрд в 2014-ом. Это официальные данные Агентства по статистике, и из них вытекает спад сразу на минус 8,46%. Факт крайне неприятный, особенно для либерально-рыночной модели, тревожно реагирующей даже просто на нулевой рост – рецессию. Конечно, в рядом расположенной строке «в процентах к предыдущему году» Агентством проставлены благополучные 104,3% — но это если считать в тенге, который, как известно, в начале завершающего года ФИИР был «неожиданно» девальвирован примерно на 19%.

Не станем утверждать, что именно для выведения благополучных статистических показателей. Конечно, наоборот – девальвация стала попыткой срочно поправить начавший «проседать» еще в 2013-м внешний платежный баланс Казахстана. Разумеется, это существенно помогло сырьевым экспортерам, а тенговую отчетность вообще вывело в плюсы, но и при столь радикальном монетарном «взбадривании» результат тревожный: внешнеэкономическая деятельность Казахстана пошла на спад.

Поэтому относительно «взлетела» доля не нефтяной промышленности в падающем ВВП. Но что гораздо важнее формальной отчетности: общую зависимость казахстанской экономики от чрезмерно высоких показателей экспорта-импорта никакими «феерическими» усилиями снизить не удалось. Воспроизведем тот же график в таком виде:

Данные http://www.stat.gov.kz

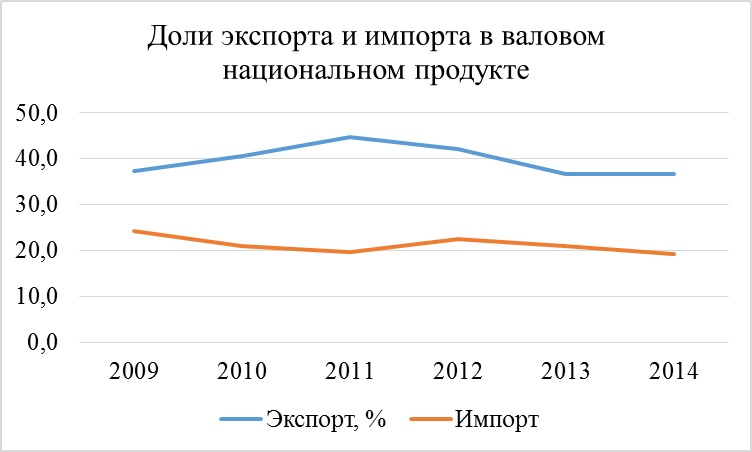

Экспорт, как видим, доходит до 40 и более процентов от ВВП, а с учетом транспорта, энергетики и строительства, поставки сырья за границу формируют до трех четвертей национального продукта. То есть, Казахстан производит в основном то, что сама страна не потребляет.

Импорт же в ВВП по потреблению имеют долю от 20 до 25 процентов, а с учетом транспорта, торговли и того же строительства, завоз готовых промышленных и потребительских товаров из-за рубежа формирует до половины национального продукта. То есть, Казахстан потребляет по большей части то, что его экономика не производит.

Так вот, некоторое снижение доли импорта прослеживается только в первые три года действия Госпрограммы ФИИР. Хотя и здесь больше сказывается, по-видимому, не растущая после кризиса 2007-2008 годов платежеспособность населения и потребляющей импортные комплектующие внутренней экономики, а не собственно растущее в исполнении ФИИР импортозамещение. В любом случае, все последние годы импорт в Казахстан идет вниз заодно со спадом экспорта и общим ухудшением внешнеэкономической конъюнктуры, а не вследствие индустриального прогресса.

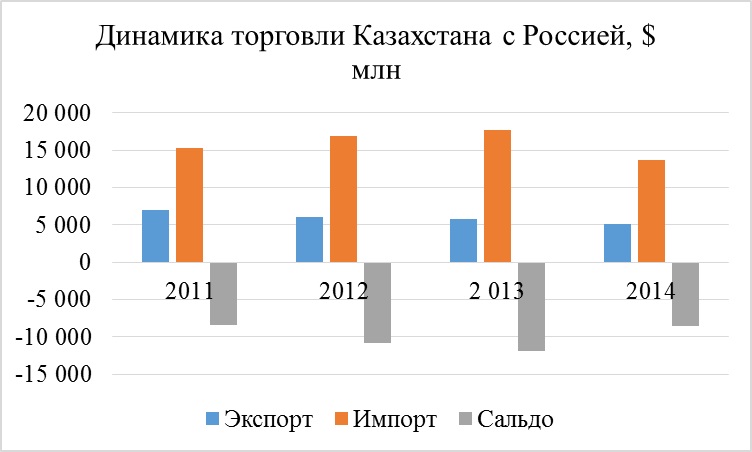

Эта же констатация – что показатели зависимости от импорта если и снижаются, то не вследствие повышения внутреннего производительного потенциала казахстанской экономики, а лишь заодно с общим ухудшением внешнеэкономической конъюнктуры – распространяется и на отношения Казахстана с Россией:

Данные http://www.stat.gov.kz

Выгода одной стороны

Приведенная здесь динамика охватывает период с начала образования Таможенного союза и дает богатую пищу для размышлений и выводов. Начнем с того, что провозглашенная цель ТС – создание условий для роста торговых оборотов между государствами-участниками по мере становления таможенной интеграции работает, скорее, в обратную сторону. Так, экспорт из Казахстана в Россию неуклонно снижается год от года, рост же российского импорта в Казахстан, наблюдаемый первые три года, повышал лишь одностороннюю выгоду – российской стороны.

Здесь ведь дело еще и в том парадоксальном обстоятельстве, что именно Россия, с которой Казахстан состоит уже и в Евразийском союзе, является самым… невыгодным торговым партнером. Это так, поскольку в казахстанском сырье Россия, имея своего в достатке, особо не нуждается, и покупает, в основном, лишь в силу сохранившихся еще от СССР связей. Конкретно, это газо-конденсат от Карачаганакского месторождения для переработки на Орском заводе, это нефть из трубопровода «Атырау-Самара» в качестве компенсации поставок нефти из Омска на Павлодарский НПЗ и это экибастузский уголь для Троицкой ГРЭС и еще нескольких российских электростанций. Остальное – уже мелочи. Тогда как Россия, сама попавшая в сильнейшую импортозависимость от ЕС, США и даже Китая, остается для Казахстана производственной метрополией – поставщиком большой массы продовольственных и иных готовых товаров.

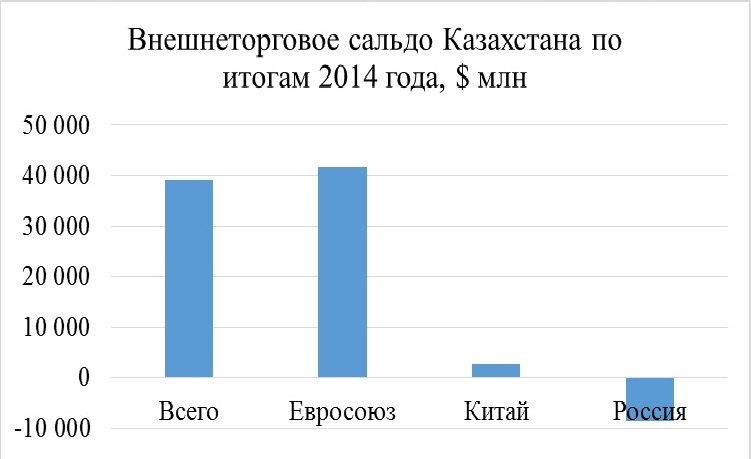

Для иллюстрации чего приведем еще и такую красноречивую диаграмму:

Данные http://www.stat.gov.kz

Как видим, если буквально спасительное для казахстанской экономики — с точки зрения поддержания стабильности бюджета и курса тенге — крупно положительное внешнеторговое сальдо поддерживается, в основном, торговлей с Евросоюзом и, в уже меньшей степени, с Китаем, то взаимодействие с Россией оборачивается существенными и не восполняемыми валютными затратами.

Возвращаясь же к предыдущей диаграмме заметим, что растущее год от года отрицательное сальдо в торговле с Россией лишь в прошлом году заметно сократилось. Но – только в силу уже отслеженного нами общего и резкого ухудшения внешнеэкономических показателей казахстанской экономики в 2014 году. Конкретно же по России – минусовое сальдо стало меньше от того, что резко «просела» вообще торговля с Россией – и по экспорту, и по импорту.

А поскольку ситуация в текущем 2015 году и на обозримую перспективу обещает, скорее, дальнейшее усугубление внешнеэкономических трудностей – что Нурсултан Назарбаев справедливо и подчеркнул в обоснование своего решения о досрочных выборах – попытаемся дать ответ, почему все же не получается ФИИР и что надо бы делать.

Экономика Казахстана: теряем команду

В конце концов, расхожие объяснения не слишком успешной индустриализации – коррупция и некомпетентность правительства – все же не отражают полной сути. Речь ведь идет не о недостаточной отдаче тех реально больших административных усилий и громадных финансовых средств, которые вкладываются в ФИИР, а о буквально обратном результате. Это как при гребле против течения вниз, в конечном счете, сносит не только команду ленивую и неумелую, но и реально гребущую.

Ответ же, каким таким течением экономику Казахстана несет и дальше по экспортно-сырьевому руслу, у нас такой: это иностранное инвестирование и иностранное фондирование внутри казахстанского кредитного процесса, проиллюстрированное ниже приведенной диаграммой:

Здесь показаны только самые инвестиционно емкие направления иностранных вложений. Попытайся мы поместить сюда столбики для того же сельского хозяйства или, скажем, пищевой и легкой промышленности – они просто слились бы с нулевой осью. Ключевые же приоритеты налицо: это даже не собственно сырьевой экспорт, а геологоразведка и инженерные изыскания под него, а также транспорт, включая трубопроводный и строительство – в немалой степени направленные на тот же вывоз нефти и металлургического сырья. Помимо этого, это торговля – выстраиваемая, в основном, уже на импорте иностранных готовых товаров. И, наконец, это деньги: банки и другие финансовые и страховые учреждения – фондируемые из-за рубежа.

И вот обратно симметричная картина по кредитованию:

Здесь, как видим, экспортно-сырьевое направление в аутсайдерах, зато подавляющее преимущество имеют все те виды кредитования, которые объективно направлены на финансирование импорта в Казахстан готовых промышленных и потребительских товаров. Прежде всего, это давно и прочно составляющее половину и более национального ссудного процесса собственно потребительские кредиты, — ипотечные, автокредиты, кредиты на покупку бытовой техники, а то и на проведение свадеб и тоев. Второе и третье места по объемам получаемых кредитов занимают торговля и строительство – в немалой степени основанные именно на импорте, как, кстати, и жилищная ипотека.

Спрашивается, а почему столь скромное место в кредитном обеспечении занимает ключевое направление казахстанской экономики – экспортно-сырьевое, как казахстанские «сырьевики» обходятся без кредитов казахстанских банков?

Ответ на этот вопрос и раскрывает нам природу того самого «противотечения», которым казахстанскую экономику, при всех усилиях правительства, «сносит» от индустриализации во внешнюю экспортно-сырьевую и импорто-товарную зависимость.

Природа казахстанской банковской системы

В классических индустриальных экономиках западного типа монетарное обеспечение инвестиционного и кредитного процессов осуществляется через национальную банковскую систему двух уровней. Главный банк в такой системе осуществляет первичную кредитную эмиссию для банков второго уровня, которые уже распределяют ее по экономике. Однако в Казахстане (как и в России) в рамках осуществляемой во второй половине 90-х годов политики «макростабилизации», а затем «полной конвертируемости национальной валюты», была внедрена принципиально иная схема. А именно: с полным отказом от национальной кредитной эмиссии и переходом на эмиссию собственной валюты исключительно обменной природы. В такой схеме Национальный банк Казахстана не обеспечивает вовсе банки второго уровня долгосрочными кредитными ресурсами, поддерживая их, в необходимых случаях, лишь исключительно краткосрочными ссудами. Сам же он выступает «замыкающим игроком» на валютной бирже, скупая валютные излишки внешнего платежного баланса страны, или, наоборот, продавая недостающую валюту из своих запасов.

По сути, Национальный банк выступает в такой схеме всего лишь «национальным валютным обменником». А национальная валюта, эмитируемая в экономику исключительно в виде проекции внешнего платежного баланса, функционирует в объективном качестве «местного доллара».

Что важно: вся такая «обменная» эмиссия национальной валюты достается не банкам второго уровня, как в классической схеме, а – сырьевым экспортерам. Которые, конвертируя в тенге любые необходимые им объемы валютной выручки, обеспечивают себе все необходимые им внутри страны оборотные средства, а также и инвестиции в расширение сырьевого экспорта. В случаях же, когда масштаб инвестиций не позволяет «вытаскивать» их из текущей выручки, к делу подключаются «прямые иностранные инвесторы» — как мы видели.

В любом случае, экспортеры сырья, в силу самой такой описанной нами схемы, принципиально не нуждаются в национальной кредитной системе, и казахстанские банки нужны им лишь постольку, поскольку в них ведутся текущие счета и через них проводятся инвестиционные операции.

Соответственно, банки второго уровня, не имея базового фондирования от Национального банка, строят кредитный процесс либо на депозитной основе, необходимые же «дополнительные» деньги вынуждены занимать за границей. Что фактически делает их банками третьего и более низкого уровня – дистрибьютерами иностранных займов, перепродаваемых внутри Казахстана.

Само собой, стоимость таких «кредитов третьего уровня» — удвоенная и утроенная. Так, по данным Национального банка, усредненная ставка кредитов в тенге на март 2015 года для юридических лиц на срок до одного года составила 14,6%, свыше пяти лет – 11%. Для физических лиц, соответственно 21,0% и 13,3%. Вполне очевидно, что не сырьевых производственных отраслей, имеющих достаточную для возврата кредитов такой стоимости рентабельность, в Казахстане практически нет. «Отбить» такие дорогие средства можно лишь на спекулятивных торговых оборотах, и еще на земельно-строительном рынке, где также раздут ценовой пузырь.

Ну и, конечно, нуждающиеся в жилье и в деньгах граждане берут ипотечные и другие потребительские кредиты, несмотря на их стоимость – выбора у них все равно нет.

Таким образом и формируется приведенная нами картина кредитного распределения, в которой практически нет столпов экспортно-сырьевой экономики, зато с избытком – основанного на импорте потребительского кредитования.

Подведем итог:

Можно ли при таком — массированно направленном на расширение и закрепление сырьевого экспорта, иностранном инвестировании, и таком — массированно направленном на расширение и закрепление товарного импорта национальном кредитовании, обеспечить инвестирование и кредитование обратного — направленного на индустриализацию, повышение сырьевых переделов и импортозамещение процесса.

Ответ: нет, конечно. Что, собственно, подтверждает и весь опыт реализации ФИИР. Подключены ли к финансированию объектов индустриально-инновационного развития иностранные инвесторы? Нет, финансирование осуществляется, в основном, за счет государственных средств.

А на что, в основном, идут направляемые в ФИИР государственные средства? Они идут либо на непосредственное финансирование строительства, то есть на суррогатную замену слишком дорогого коммерческого кредитования, либо на субсидирование кредитного процента, то есть на поддержание схемы внешнего кредитного фондирования, вымывающей из страны ресурсы.

Отсюда и общий заключительный вывод:

Проблема импортозамещения, вдруг ставшая остро актуальной после начала «войны санкций», собственно экономического решения не имеет. Поскольку сама экономическая система, сложившаяся и в России, и Казахстане с конца 90-х годов и вплоть до Майдана и Крыма, имеет в своей основе совершенно иной консенсус западных и местных политических элит. Консенсус таков: «экспорт сырья в обмен на товарный импорт, а инвестирование и кредитование – внешнее». По сути, это соглашение между монетарной и индустриальной метрополией и ее финансовыми и сырьевыми провинциями, управляемыми включенными во внешний интерес компрадорскими олигархиями.

Ссора, на фоне войны на Украине, Москвы с Вашингтоном и Брюсселем, политически уже вполне определенная, имеет пока экономически невнятный характер. Партнеры пока тузят друг друга на информационном и дипломатическом поле, состоя в неразрывном, монетарном инвестиционно-кредитном и торговом экспортно-сырьевом партнерстве.

В таком монетарно едином организме сама идея некоей периферийной национальной индустриализации и импортозамещения, идущая в обратную сторону от внешнего метропольного интереса – наивна и неосуществима. Однако именно санкционное противостояние, вкупе с нарастающим глобальным кризисом, ведет дело к ее осуществлению. В самом деле: в ходе дальнейшего политического размежевания с Западом и по ходу евразийской интеграции вполне естественно ждать восстановления собственного инвестиционного и кредитного качества тенге и рубля, а в перспективе и общей валюты ЕАЭС.

Впрочем, это всего лишь один из возможных дальнейших вариантов, мы же постарались описать нынешнее состояние того, что именуется модным и неудобным словечком «импортозамещение».

Петр Своик – экономист, кандидат технических наук

Мнение автора может не совпадать с позицией редакции CABAR

[i] В материале использованы данные с сайта Агентства по статистике при Министерстве национальной экономики http://www.stat.gov.kz [i] Автор графиков — Петр Своик. В материале использованы данные с сайта Агентства по статистике при Министерстве национальной экономики http://www.stat.gov.kz