«Система планирования бюджета в Казахстане оставляет желать много лучшего, расхождения между планом и фактом сопоставимы с суммами, выделяемыми на государственную антикризисную программу «Нурлы Жол» и другие меры поддержки бизнеса», — эксперт Айдархан Кусаинов анализирует планирование и распределение госбюджета Казахстана, специально для cabar.asia.

Государство является очень крупным экономическим игроком в стране, покупателем продукции и услуг несырьевого сектора. Республиканский бюджет составляет 18% от объема ВВП, а если исключить сырьевой сектор, включая услуги по геологоразведке (не зависят от расходов бюджета, доля которых составляет до 35% от ВВП), то расходы бюджета вырастают до 30% от объемов несырьевой экономики. То есть государственные затраты создают значительную часть спроса в экономике.

Государство является очень крупным экономическим игроком в стране, покупателем продукции и услуг несырьевого сектора. Республиканский бюджет составляет 18% от объема ВВП, а если исключить сырьевой сектор, включая услуги по геологоразведке (не зависят от расходов бюджета, доля которых составляет до 35% от ВВП), то расходы бюджета вырастают до 30% от объемов несырьевой экономики. То есть государственные затраты создают значительную часть спроса в экономике.

Поведение такого покупателя, его затраты, планируемые покупки во многом определяют планы продаж, инвестиционные планы несырьевого частного сектора. Стабильность таких планов является ключевой для стабильности экономики, однако бюджетные расходы ограничены 1 календарным (бюджетным) годом. Это ведет к неэффективности использования государственных средств, потому что менеджеры бюджетных программ пытаются освоить их в рамках бюджетного года «любой ценой», при этом с исполнителей снимается ответственность за результаты государственной программы или проекта, которые длятся больше года. Для решения этого противоречия и расширения горизонта планирования страна с 2009 г. перешла на трехлетнее бюджетирование.

При таком механизме повышается ответственность исполнителей за результат, потому что увеличение срока бюджетирования позволяет проводить большую маневренность и привносит гибкость при его планировании и реализации.

Основная проблема – корректировки

К сожалению, за последние годы обычной практикой стала корректировка бюджета внутри года, причем настолько существенная, что требует изменений на законодательном уровне:

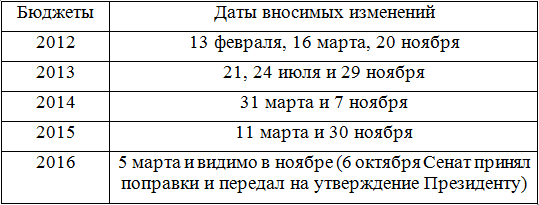

Таблица 1. Количество корректировок бюджета с 2012 по 2016 гг.

Это только самые серьезные изменения, принятые Парламентом и утвержденные на законодательном уровне, на уровне же правительства корректировки исчисляются десятками ежегодно.

Работа по внесению изменений на законодательном уровне производится в течение нескольких месяцев, только одно согласование и утверждение по процедурам занимает не меньше месяца. Десятки корректировок на уровне правительства также требуют времени. Это означает, что большую часть времени правительство живет в состоянии пересмотра и корректировки бюджета. То есть основной финансовый документ страны, годовой план, превращается в движущуюся цель и утрачивает свой смысл. Если планы находятся в режиме постоянного пересмотра, это означает отсутствие плана и ситуативное реагирование, а не формирование политики.

Есть еще одна проблема. Регулярный пересмотр бюджета превращает фактические расходы в плановые, соответственно невозможно оценить качество планирования, разобраться, что из планов исполнено, а что не исполнено, почему и кто ответственен.

В этой связи можно выделить периоды внесения изменений в бюджет: конец первого квартала и конец года. Внесение изменений в конце первого квартала вызывает вопросы к качеству планирования и помимо этого, парализует контрактную активность бизнеса. Процесс закупок товаров и услуг, заключение договоров, по сути, блокируется на весь квартал — выполняются только работы по старым контрактам. Крупнейший покупатель товаров и услуг несырьевого сектора первую четверть года неактивен.

Изменения бюджета в конце ноября уже не имеет смысла с точки зрения проведения государственной политики – в оставшийся месяц эти изменения никакого влияния оказать не могут. Однако, изменения великолепно подходят для того, чтобы согласовать плановые показатели с фактическими. Исполнение бюджета по итогам года в таком случае становится близко к 100%, и «планирование» признается исключительно точным и эффективным.

Реальная эффективность планирования

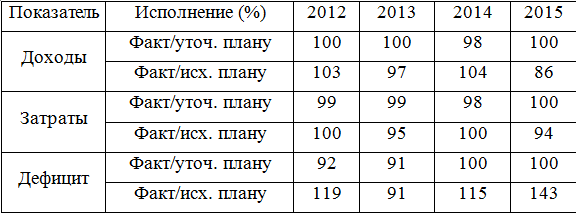

Ниже приведена таблица исполнения ключевых показателей бюджета по годам. Для сравнения приводятся две цифры: исполнение к уточненному плану (последней, ноябрьской версии) и исполнение к исходному плану, то есть к тому, с которым страна вступала в соответствующий год.

Таблица 2. Показатели исполнения бюджета РК с 2012 по 2015 г.

Видно, что расхождение по отношению к первоначальному плану существенно выше, чем к скорректированному, что подтверждает тезис «подгонки» плана к факту в ноябре каждого года.

Для понимания значения отклонений сообщу, что вся программа «Нурлы Жол» в 2015 г. финансировалась в объеме 686 млрд. тенге, из которых 423,4 млрд. было профинансировано через бюджет. Снижение затрат бюджета от изначально плановых в 2013 г. составило 323 млрд. тенге. Это очень значительное отклонение, ведь экономическая ситуация в стране и мире была стабильной.

В 2014 г. исходный план по затратам был повышен в марте на 369 млрд. тенге, а затем снижен к исходному уровню (на 362 млрд.)

В 2015 г. план затрат был снижен на 404 млрд. тенге и это с учетом того, что финансирование программы «Нурлы Жол» было включено в бюджетное финансирование на 423,4 млрд.

Отклонения планов в 2016 г. побили все рекорды: только за 9 месяцев 2016 г. доходы на 26% превысили план. Любопытно, что при пересмотре бюджета в марте 2016 г. план по доходам был снижен на 8% против первоначального, а к октябрю фактические доходы превысили на 26%.

С учетом вышеизложенного, можно считать, что система планирования бюджета в Казахстане оставляет желать много лучшего, расхождения между планом и фактом сопоставимы с суммами, выделяемыми на государственную антикризисную программу «Нурлы Жол» и другие меры поддержки бизнеса. Эта неэффективность скрывается в процедурах постоянной корректировки бюджета, создавая иллюзию точности планирования и освоения средств.

В условиях кризиса и турбулентности, когда в экономике возрастает неопределенность, перспективы бизнеса и граждан становятся туманными, нарастают риски, неопределенность с бюджетом и госрасходами многократно увеличивается, усугубляя проблемы в экономике. Здесь крайне важна стабильность и предсказуемость бюджетных трат.

Точность государственного планирования и прогнозирования, сбалансированность бюджета сегодня являются фактором второстепенным. Гораздо важнее предсказуемость государственных трат, если они уже утверждены, то бизнес должен понимать, что хотя бы в этой части спрос и продажи будут адекватными. В настоящее время министерство национальной экономики (МНЭ) готово постоянно пересматривать бюджет, а значит постоянно создает ненужную неопределенность.

Процикличность политики

Сегодня МНЭ проводит откровенно проциклическую политику. Сокращение расходов бюджета настолько большое, что практически полностью поглощает рост финансирования по программе «Нурлы Жол».

В своей речи по этой программе Президент РК Н. Назарбаев сказал «Я принял решение о дополнительном выделении из Национального фонда до 3 миллиардов долларов ежегодно на период с 2015 по 2017 годы. Поручаю Правительству в недельный срок подготовить соответствующие решения для выделения средств из Нацфонда и учесть необходимые средства в проекте республиканского бюджета на 2015 год».

Как уже было отмечено, по итогам 2015 г. затраты бюджета снизились на 404 млрд., при том что дополнительное финансирование через бюджет составило 423,4 млрд. Это означает, что по факту никакого увеличения государственных расходов практически не было, то есть разговоры о дополнительном, антикризисном государственном финансировании не соответствуют действительности.

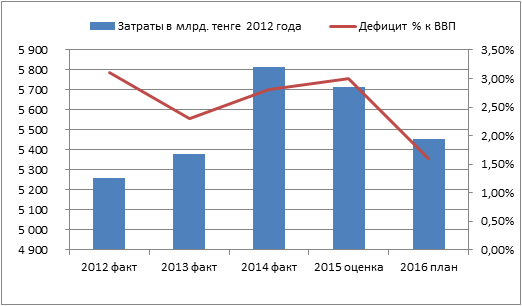

Проект бюджета на 2016 г. еще хуже. Ниже приведен график затрат бюджета и его дефицита.

Рисунок 1. Затраты и дефицит бюджета РК с 2012 по 2016 г.

Из приведенных данных очевидно существенное и систематическое сокращение расходов бюджета в постоянных ценах 2012 г. — они примерно подошли к уровню 2013 г., даже дополнительное финансирование по программе «Нурлы Жол» в 2015 г. не привело к итоговому росту, по сравнению с 2014.

Серьезную тревогу вызывает факт планового снижения дефицита бюджета до 1,6%. Как уже подчеркивалось, возможности для заимствования есть, то есть политика понижения госрасходов является целенаправленной проциклической и ведет к усугублению кризиса.

Заключение

МНЭ по сути не выполняет функции планирования экономики и координации усилий по ее развитию.

- Сами процессы планирования по большому счету отсутствуют. Происходит постоянная адаптация планов к свершившимся фактам.

- В силу постоянного процесса адаптации планов к фактам, создается иллюзия эффективного планирования, и реальная оценка качества работы затруднена, потому что общая картина скрывается за корректировками.

- В стадии роста неэффективность планирования была замаскирована, но при нарастании кризисных явлений в 2013-2015 гг. эта неэффективность стала серьезно ухудшать экономическую ситуацию.

- При формально объявленной контрцикличности в экономической политике, она фактически является сильно процикличной уже два года и в планах на 2016 г. такая тенденция закрепляется еще сильнее.

- Все эти факторы вместе усиливали и усиливают кризисные явления в экономике, делая их существенно выше, чем они должны и могли бы быть.

Считаю очевидным, что система планирования и прогнозирования экономики в Казахстане достаточно неэффективна, что вносит существенные проблемы в экономику в целом – действия ключевого игрока оказываются непредсказуемыми как в части его расходов, так и в части фискальной нагрузки.

Доходы бюджета формируются фискальными органами, а отсутствие стабильности в планировании доходов сказывается на фискальном давлении. Страх «недобрать» план по налогам в кризисном 2016 г., с одной стороны, заставил пересмотреть этот план в сторону понижения, а с другой стороны, спровоцировал такое фискальное давление на бизнес, что изъял из экономики почти триллион тенге в виде незапланированных налогов. Этот рост налоговых поступлений, то есть средств, изъятых из бизнеса, превосходит все программы государственной поддержки и дополнительное финансирование, лишая смысла антикризисные меры и попытки предоставления дополнительной ликвидности для стимулирования экономики.

Для решения перечисленных проблем, необходимо законодательно ограничить возможность внесения изменений в бюджет течение года. Инструменты для оперативного перераспределения бюджетных средств в рамках бюджетной классификации есть, в случае неисполнения доходов бюджета есть инструменты для внутренних заимствований из пенсионных средств и средств Национального фонда, также существует довольно значительный резерв по внешним заимствованиям.

В случае ограничения возможности изменений основных параметров бюджета вырастет личная ответственность планирующего органа, стабилизируется процесс государственных закупок и налогового планирования.

Автор: Айдархан Кусаинов, финансовый аналитик, генеральный директор консалтинговой компании «Алмагест» (Казахстан, Алматы)

Мнение автора может не совпадать с позицией редакции CABAR.asia