«Зависимость казахстанской экономики от поставок оборудования, программного обеспечения и сервисов из-за рубежа повышает риски роста издержек на формирование и обслуживание казахстанской IT инфраструктуры в случае изменения внешнеполитической и внешнеэкономической конъюнктуры», — о частных аспектах информационной безопасности Казахстана, специально для cabar.asia, пишет эксперт Леся Каратаева.

Традиционно понятие безопасности рассматривается сквозь призму трех подходов: отсутствие угроз, защищенность и устойчивость системы. Очевидно, что специфические особенности развития информационного пространства делают подход, основанный на понимании безопасности как отсутствии угроз, нерелевантным. В частности, в соответствии с интерактивной картой киберугроз Лаборатории Касперского, Казахстан входит в первую 30-ку стран по количеству испытываемых кибератак, чаще всего занимая место в коридоре между 18 и 27 местом [1]. Таким образом, имеет смысл оценивать информационную безопасность в контекстах относительной защищенности и способности системы адекватно реагировать на возникающие вызовы и угрозы, и минимизировать риски.

Традиционно понятие безопасности рассматривается сквозь призму трех подходов: отсутствие угроз, защищенность и устойчивость системы. Очевидно, что специфические особенности развития информационного пространства делают подход, основанный на понимании безопасности как отсутствии угроз, нерелевантным. В частности, в соответствии с интерактивной картой киберугроз Лаборатории Касперского, Казахстан входит в первую 30-ку стран по количеству испытываемых кибератак, чаще всего занимая место в коридоре между 18 и 27 местом [1]. Таким образом, имеет смысл оценивать информационную безопасность в контекстах относительной защищенности и способности системы адекватно реагировать на возникающие вызовы и угрозы, и минимизировать риски.

Есть еще один момент, на который следует обратить внимание. Информационную безопасность чаще рассматривают сквозь призму негативных последствий манипулятивного воздействия на сознание потребителей информации. При оценке же кибербезопасности, как правило, речь идет непосредственно об угрозах, а не о вызовах и рисках, а под угрозами, чаще всего, понимается вероятность проникновения вредоносных программ. В данной статье предлагается взглянуть на имеющиеся проблемы под другим углом, в контексте реализации части задач, поставленных в текущей Концепции информационной безопасности Республики Казахстан, которая, как известно, в этом году завершает срок своего действия.

В соответствии с Концепцией, перечень угроз информационной безопасности, по состоянию на 2011 год (год принятия документа) включал в себя, в частности, следующее:

- низкий уровень производства, внедрения и использования современных информационно-коммуникационных технологий, не отвечающий объективным потребностям общества;

- зависимость РК от импорта информационных технологий, средств информатизации и защиты информации, использование которых может причинить ущерб национальным интересам страны.

В целях устранения выявленных угроз, Концепция предполагала достижение к 2016 году следующих показателей:

- развитие информационных технологий и телекоммуникаций;

- увеличение доли граждан, имеющих доступ к сети Интернет, которая в 2016 году должна была достигнуть уровня в 36,6%;

- обеспечение производства отечественного компьютерного оборудования, комплектующих, периферийных устройств и программных продуктов;

- повышение уровня инновационной активности промышленных предприятий;

- совершенствование системы кадрового обеспечения в области информационной безопасности и защиты государственных секретов [2].

КАКОВА СИТУАЦИЯ НА ТЕКУЩИЙ МОМЕНТ?

Затраты на IT

Общий объем затрат на информационные технологии в Казахстане в 2015 г. (в статье приводятся данные за 2015 г., т.к. за 2016 г. данные будут опубликованы в феврале 2017 г.) составил 375600,4 млн. тенге [3]. В сравнении с 2014 г. общий объем финансирования сферы IT увеличился на 37%, в сравнении с 2011 г. – на 43%.

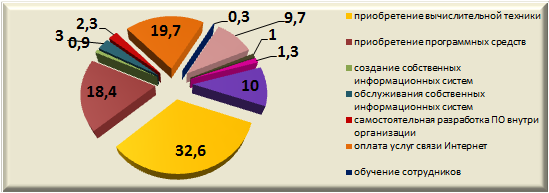

Диаграмма 1. Статьи расходов на сектор IT в 2015 г. (% от общих затрат)

Источник: составлено автором на основе данных Комитета по статистике МНЭ РК

Источник: составлено автором на основе данных Комитета по статистике МНЭ РК

Как показывает диаграмма, первую тройку по финансовым затратам составляют приобретение вычислительной техники (32,6%), оплата услуг связи Интернета (19,7%) и приобретение программных средств (18,4%). Это в равной степени характерно как для частных, так и для государственных структур. Следует отметить, что по сравнению с предыдущим годом существенно сократились расходы на услуги сторонних организаций и специалистов, занятых в сфере IT (с 20% до 9,7%). При этом расходы на создание собственных информационных систем также были снижены и составили только 0,9% от общего количества затрат. Данная тенденция будет усиливаться, в первую очередь за счет государственных компаний, которые, как предполагает новый закон «Об информатизации», постепенно будут переходить на сервисную модель работы с информационными технологиями. Госорганы будут пользоваться IT-сервисами и услугами, вместо того, чтобы создавать свои собственные информационные системы, приобретать соответствующее оборудование и т.п. [4]. Несущественно, но сократились расходы на обучение специалистов (0,3%), и обслуживание собственных информационных систем.

Подготовка IT специалистов

Вопросы и проблемы подготовки специалистов в сфере IT обсуждаются в Казахстане не первый год. Мнения высказываются разные, но проблему дефицита собственных качественных кадров решить так и не удалось. В принципе при анализе ситуации можно говорить о таких ее составляющих как: качество подготовки специалистов в вузах, востребованность на рынке труда, готовность организаций вкладываться в подготовку и повышение квалификации своих собственных специалистов. Тема широкая и достойна отдельного исследования. В этой статье ограничимся анализом затрат на подготовку специалистов в сравнении с затратами на услуги сторонних специалистов.

Диаграмма 2. Затраты на обучение собственных сотрудников и оплату услуг сторонних специалистов (% от общих затрат)

Источник: составлено автором на основе данных Комитета по статистике МНЭ РК

Источник: составлено автором на основе данных Комитета по статистике МНЭ РК

На протяжении практически всего периода расходы на услуги сторонних организаций и специалистов демонстрировали небольшой, но постоянный рост. В свою очередь, уровень расходов на обучение собственных сотрудников оставался на прежнем уровне (исключение 2013 г.). В 2015 г. ситуация изменяется и характеризуется резким снижением доли финансирования услуг сторонних организаций. В то же время в абсолютном исчислении наблюдается снижение объемов выделяемых финансов на обучение собственных сотрудников в 1,2 раза.

При оценке ситуации, складывающейся в секторе подготовки специалистов, следует учитывать ряд факторов. Во-первых, приведенная статистика не учитывает непосредственно сам образовательный сектор (вузы и т.д.), а отражает затраты предприятий и организаций на подготовку собственных специалистов. Во-вторых, на цифровые показатели влияет фактор изменения парадигмы работы госорганов с информационными технологиями. В-третьих, понятия «сторонняя организация» и «сторонний специалист» не всегда означают «иностранные». В частности, оператором информационно-коммуникационной инфраструктуры «электронного правительства», обслуживающим государственные органы было определено АО «Национальные информационные технологии». Таким образом, снижение показателей еще не повод для алармизма.

В образовательном секторе наблюдается расширение количества вузов, готовящих IT-специалистов [5]. В то же время открытым остается вопрос о корреляции статистики выпускаемых учреждениями образования кадров и количеством специалистов, способных создавать конкурентоспособный IT продукт.

В свою очередь, отсутствие развитых практик «взращивания» казахстанскими предприятиями и организациями собственных специалистов, является, в первую очередь, следствием недостаточной емкости внутреннего IT рынка и сохраняющегося относительно невысокого уровня внедрения и использования современных информационно-коммуникационных технологий.

Основные игроки рынка IT

Значимое место в структуре казахстанского сектора IT составляют услуги, которые осуществляются иностранными компаниями. В частности доминирующую долю рынка персональных компьютеров в Казахстане занимают 3 игрока: HP, Lenovo и Acer. Большая часть софтверного рынка Казахстана заполняется продукцией Microsoft, SAP и Oracle. Очевидно, что в этой группе доминирующее положение занимает Microsoft [6]. В сегменте сетевой интеграции и консалтинга доминируют российские и китайские компании – Инфосистемы Джет, NVision и Huawei. Большая часть услуг по консалтингу и кастомизации ПО осуществляется на основе продуктов компаний SAP, Oracle и IBM.

Что касается национальных лидеров рынка IT, то их доходы складываются в первую очередь за счет поставок оборудования и ПО – более 80%. Совокупные затраты на разработку ПО, производство оборудования и услуги в области IT не превышают 20% [7].

Экспорт и импорт

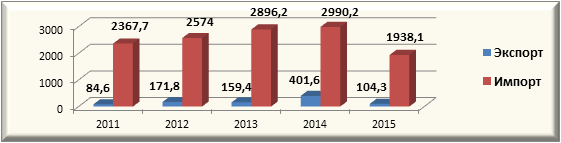

Диаграмма 3. Экспорт и импорт товаров сектора IT (млн. долларов США)

Источник: составлено автором на основе данных Комитета по статистике МНЭ РК

Источник: составлено автором на основе данных Комитета по статистике МНЭ РК

Данные официальной статистики наглядно демонстрируют резкое снижение показателей в 2015 г. Наблюдается практически четырехкратное «проседание» экспорта в сравнении с 2014 г., в полтора раза «упал» и импорт. Ситуация может быть объяснена зависимостью казахстанского рынка IT от макроэкономических показателей. В то же время фиксируется наличие ощутимого дисбаланса в секторе IT по линии «экспорт – импорт». Если в 2014 г. объем импорта превышал объем экспорта в 7,5 раз, то в 2015 г. – в 18,5 раз.

В принципе, в соответствии со статистическими данными, общий тренд промышленного производства в секторе IT до 2015 г. имел положительную динамику. Среднегодовой рост промышленного производства составлял порядка 23,5%. Однако, производство в различных сегментах IT развивается неравномерно. В частности, наиболее высокие показатели роста демонстрирует производство оборудования связи. Небольшую динамику роста демонстрирует производство электронных деталей. Производство приборов бытовой электроники происходит ровными темпами без ярко выраженного роста. Также наблюдается резкое снижение производства компьютеров и периферийного оборудования [8].

Гораздо более быстрыми темпами развивается в Казахстане сфера электронной торговли. Наиболее динамично развивающимися сегментами Е-commerce являются сегмент travel, включающий услуги по покупке авиа, ж/д билетов и бронирование номеров в отелях, реализация одежды, а также реализация бытовой техники. Кроме того активно развиваются такие направления как оплата мобильной связи, оплата коммунальных услуг, а также оплата налогов на имущество и штрафов за нарушение ПДД.

Впечатляющими темпами в стране развивается сфера электронного правительства.

Проникновение Интернета

Столь быстрые темпы развития сфер электронной торговли и электронного правительства являются следствием расширения доступа казахстанцев к Интернету. По данным TNS Web Index, Интернет — единственный растущий медиаканал в Казахстане, охват которого почти в 2 раза превышает охват прессы [9].

Диаграмма 4. Доля пользователей Интернет в возрасте 6-74 года (%)

Источник: составлено автором на основе данных Комитета по статистике МНЭ РК

Источник: составлено автором на основе данных Комитета по статистике МНЭ РК

Как видно из показателей, отраженных на диаграмме, достигнутый уровень интернет-пользователей в Казахстане более чем в 2 раза превышает запланированные в Концепции информационной безопасности РК до 2016 г. показатели. В то же время, следует принимать во внимание, что действительный уровень проникновения Интернета в Казахстане определить сложно в силу ряда объективных факторов. В первую очередь можно говорить о разнящихся методиках измерений, которые применяют различные компании. В частности имеют значение такие показатели как возрастной сегмент и частота использования. Во-вторых, количественные показатели не отражают качества проникновения. В то же время инфраструктура, обеспечивающая казахстанцев Интернетом, серьезным образом эволюционировала. Налицо увеличение скорости, снижение стоимости доступа и развитие мобильного Интернета. Таким образом, следует признать, что усилия, направленные на увеличение доли граждан, имеющих доступ к сети Интернет, оказались наиболее результативными, в сравнении другими индикаторами.

Выводы

Таким образом, из приведенных выше данных можно сделать следующие выводы.

Во-первых, IT индустрия в Казахстане ориентирована на сферу услуг.

Во-вторых, доминирующим механизмом создания и развития сферы информационных технологий в стране является IT аутсорсинг, выражающийся в передаче сторонним подрядчикам ряда услуг и сервисов (использование или аренда ПО и пр.), а также привлечение внешних по отношению к стране игроков для формирования IT инфраструктуры.

В-третьих, вопросам импортозамещения уделяется недостаточное внимание.

Очевидно, что сложившаяся ситуация актуализирует ряд рисков. В частности, зависимость казахстанской экономики от поставок оборудования, программного обеспечения и сервисов из-за рубежа повышает риски роста издержек на формирование и обслуживание казахстанской IT инфраструктуры в случае изменения внешнеполитической и внешнеэкономической конъюнктуры.

Кроме того использование зарубежных IT технологий, в том числе и в сфере информационной защиты потенциально повышает риски утечки информации, в частности личных данных пользователей, утери контроля над информационными потоками в целом.

Ну, и наконец, ориентация на IT аутсорсинг предполагает, что финансовые средства, как государственные, так и средства частных казахстанских компаний пополняют бюджеты внешних по отношению к стране игроков.

Сложившаяся ситуация является следствием проявления ряда факторов, однако, системообразующим фактором является недостаточно емкий внутренний рынок. Невысокий спрос на IT технологии делает нерентабельными организацию собственного производства ориентированного на покрытие внутриказахстанских нужд в IT технологиях. Кроме того, местным компаниям становится невыгодным содержание и обучение штата высококвалифицированных специалистов по причине их малой востребованности.

Список источников:

- Интерактивная карта киберугроз //https://cybermap.kaspersky.com/

- Концепция информационной безопасности Республики Казахстан до 2016 года // http://knb.kz/ru/legal/article.htm?id=10322131@cmsArticle

- Общие затраты на информационные технологии //http://www.stat.gov.kz/faces/publicationsPage/publicationsOper/homeNumbersInformationSociety?_afrLoop=2943891118437917#%40%3F_afrLoop%3D2943891118437917%26_adf.ctrl-state%3Dma8ir9gug_76

- Минус казахстанских IT-производителей — в отсутствии сервис-центров // http://www.zakon.kz/4771982-minus-kazakhstanskikh-it.html

- IT-специалистов для Минобороны Казахстана будут обучать в Беларуси // https://www.kt.kz/rus/education/itspecialistov_dlja_minoboroni_kazahstana_budut_obuchatj_v_belarusi_1153623858.html

- Галиев, А. Почти 80% всего ИТ-рынка Казахстана – это «железо» // http://www.computerworld.kz/articlekz/8899/

- Войцеховский, Ш. Крупнейшие ИТ-компании Казахстана // http://www.computerworld.kz/articlekz/8733/

- Официальная статистическая информация. Информационно-коммуникативные технологии //http://www.stat.gov.kz/faces/wcnav_externalId/homeNumbersInformationSociety?_afrLoop=3211694419026896#%40%3F_afrLoop%3D3211694419026896%26_adf.ctrl-state%3D1b7t9pp5da_38

- Интернет-аудитория Казахстана: портрет и предпочтения пользователя // http://forbes.kz/stats/internet-auditoriya_kazahstana_portret_i_predpochteniya_polzovatelya

Автор: Леся Каратаева, главный научный сотрудник Казахстанского института стратегических исследований при Президенте Республики Казахстан, д.и.н. (Казахстан, Алматы).

Мнение автора может не совпадать с позицией редакции cabar.asia